IN FUTURO PENSIONI SEMPRE PIÙ POVERE (PER MILIONI DI LAVORATORI, SARANNO PARI ALLA METÀ DELLO STIPENDIO)

Dal sito: fundspeople.com

Nel 2024 il rapporto tra spesa pensionistica e PIL (uno degli indici con cui si misura la sostenibilità del welfare pubblico) salirà al 16,2% dal 15,8% del 2023. Il dato è sottolineato da Moneyfarm in un’indagine sullo stato di salute della previdenza integrativa nel nostro Paese, ed è motivato anche alla rivalutazione delle pensioni per effetto dell’inflazione e che inciderà in modo significativo sul futuro del sistema (solo nel 2010 lo stesso rapporto era pari al 15%). “La situazione è così delicata – sottolineano gli analisti – che la Riforma 2024, per la prima volta dalla Riforma Monti-Fornero del 2011, ha modificato le regole non solo per chi è vicino all’età pensionabile (Quota 103 e Opzione Donna), ma anche per quanti hanno iniziato a lavorare a partire dal 1996 e rientrano nel sistema di calcolo contributivo”.

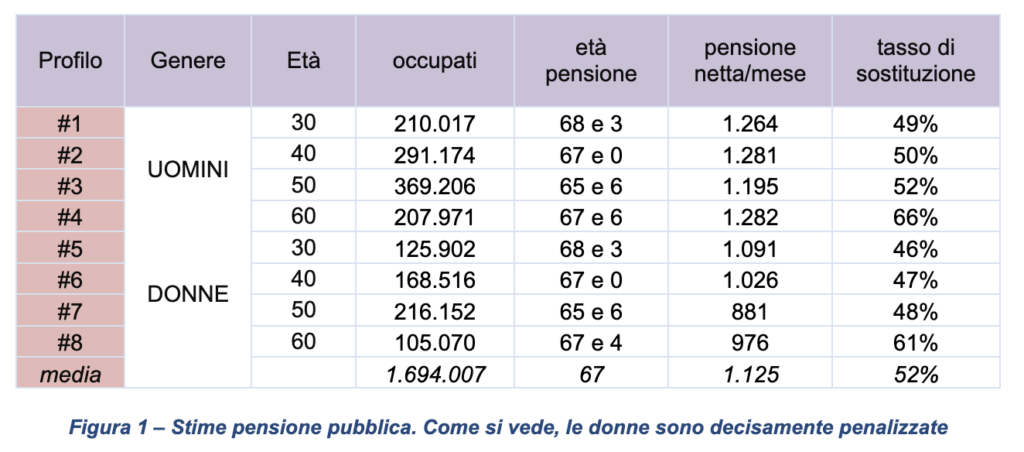

Moneyfarm, in collaborazione con Smileconomy, ha elaborato un caso di studio ad hoc su otto profili di uomini e donne italiani, pari a 3.182.376 abitanti (poco più del 5% della popolazione) che nel corso del 2024 compiranno 30, 40, 50 e 60 anni (ossia i nati nel 1994, 1984, 1974, 1964) e che andranno in pensione tra il 2031 e il 2062 (M30, M40, M50, M60, F30, F40, F50, F60).

Per quanto riguarda la pensione pubblica:

- per quel 53% di occupati in queste fasce d’età, rappresentativi di 1.694.007 lavoratori, l’età di pensionamento va dai 65 anni e 6 mesi dei cinquantenni fino ai 68 anni dei trentenni;

- la stima dei valori delle pensioni medie nette oscilla tra gli 881 euro delle donne 50enni e i 1.282 degli uomini 60enni, con una media complessiva per gli otto profili di 1.125 netti al mese;

- i tassi di sostituzione percentuali cadono a picco per le nuove generazioni, passando dal 66% di coloro che oggi hanno 60 anni al 46% per le donne che compiranno 30 anni nel 2024.

Previdenza complementare, Generali e Mediolanum in testa

Dal sito: www.focusrisparmio.com

Solo un terzo degli italiani ha una pensione integrativa e la domanda è destinata a salire sensibilmente. Ecco chi si è già mosso secondo Excellence Consulting

In Italia il problema previdenziale è destinato a farsi sempre più urgente. Secondo i calcoli di Moneyfarm, nel 2024 il rapporto tra spesa pensionistica e Pil, uno degli indici con cui si misura la sostenibilità del welfare, salirà al 16,2% dal 15,8% del 2023. Con ogni punto percentuale in più che equivale a circa 19 miliardi di euro l’anno. La situazione è talmente delicata che, per la prima volta dal 2011, la riforma delle pensioni ha riguardato anche i lavoratori più giovani, quelli che hanno iniziato a lavorare dal 1996. Inevitabile quindi che la previdenza integrativa, ancora poco diffusa nel nostro Paese, sia destinata a crescere fortemente nei prossimi anni. Un’espansione sui cui puntano sia il settore della bancassurance sia quello delle reti, con Generali e Mediolanum in testa.

Fondi pensione italiani: un mercato molto concentrato

Quanto ai player, il mercato si conferma decisamente concentrato. I primi sette fondi pensione negoziali (Cometa, Fonchim, Fonte, Laborfonds, Fondenergia, Fondoposte, Fopen) raccolgono il 32% degli iscritti e il 59% del patrimonio (36.164 milioni contro i 61.101 totali del mercato). I migliori sette preesistenti (Previndai, Fondo pensione contribuzione definita Intesa Sanpaolo, Fondo pensione contribuzione definita Unicredit, Fondo “Mario Negri” Aziende commerciali/spedizione/trasporto, Previp, Bcc Fondo pensione, Previbank) totalizzano il 64% dei registrati e il 69% del capitale totale (38.534,8 milioni contro i 56.160 totali). I primi sette aperti (Arca, Intesa Sanpaolo Vita, Fideuram Vita, Amundi, Allianz, Azimut, Generali) vantano il 57% degli iscritti e il 59% del patrimonio (16.677,5 milioni contro 28.047 in totale). Infine, i sette piani individuali pensionistici in testa (Poste Vita, Generali, Alleanza Assicurazioni, Mediolanum, Allianz, Unipolsai, Gamalive) registrano il 76% degli iscritti e il 78% del denaro totale investito (35.626,4 milioni contro i 45.492,2 assoluti).

NO ALLA MEZZA PENSIONE - Pensione vs stipendio quanto sarà il vostro gap = No alla mezza pensione

Da Milano Finanza del 03/02/24 di Chiara Valentini

L’inerzia e la poca conoscenza di vantaggi e agevolazioni tengono lontani 1 lavoratori dai fondi pensione. Eppure, per molti l’assegno Inps sarà più basso anche del 50% rispetto all’ultimo stipendio. Come calcolare questo gap. E correre ai ripari.

PREVIDENZA LA STAMPELLA DEI FONDI Pensione vs stipendio quanto sarà il vostro gap L’inerzia e la poca conoscenza di vantaggi e agevolazioni tengono lontani i lavoratori dai fondi pensione. Eppure per molti l’assegno Inps sarà più basso anche del 50% rispetto all’ultimo stipendio. Come calcolare questo gap. E correre ai ripari PREVIDENZA No alla mezza pensione I fondi pensione in Italia crescono ma non abbastanza per coprire le necessità di pianificazione previdenziale soprattutto delle generazioni più giovani, sulle quali ricade l’enorme debito pubblico che l’Italia ha accumulato. Nel 2024, stima la Ragioneria Generale dello Stato, il rapporto spesa pensionistica/pil, uno degli indici della sostenibilità del welfare, salirà al 16,2% dal 15,8% del 2023: un aumento dovuto anche alla rivalutazione delle pensioni per l’inflazione e che inciderà in modo significativo sul futuro del sistema pensionistico e dei cittadini. Nel 2010 si prevedeva un rapporto spesa/pil del 15% per il 2020 e attorno al 16% per il 2045: un solo punto percentuale equivale a circa 19 miliardi di euro all’anno di spesa pensionistica. E l’ultima indagine effettuata da Moneyfarm con Smileconomy, società di consulenza finanziaria indipendente, dipinge il quadro di una vera emergenza pensioni. La situazione è così delicata che la legge di Bilancio 2024, per la prima volta dalla riforma Fornero del 2011, ha modificato le regole non solo per chi è vicino all’età pensionabile (Quota 103 e Opzione Donna), ma anche per chi ha iniziato a lavorare dal 1996 e rientra nel sistema di calcolo contributivo. Per questi lavoratori più giovani si allontana la possibilità di pensione anticipata tre anni prima del requisito di vecchiaia (oggi 67 anni): il valore della pensione dovrà infatti essere almeno 1.320 euro netti al mese (tre volte l’assegno sociale, prima era 2,8); tale soglia scende leggermente per le lavoratrici con un figlio (2,8 volte) e con due o più figli (2,6 volte). Inoltre, negli anni dell’anticipo (fino a 67 anni), la pensione non potrà essere più elevata di circa 2.230 euro netti al mese (cinque volte il trattamento minimo).