In Italia il credito bancario alle imprese italiane è tornato a crescere nel 2025: lo evidenzia uno studio pubblicato dalla CGIA di Mestre. Questo dato però presenta grosse differenze a seconda del tipo di imprese e della loro distribuzione geografica.

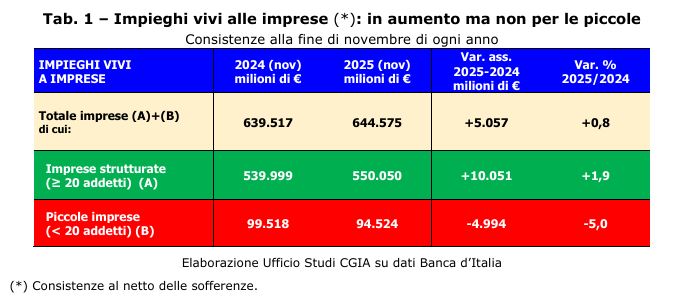

La prima grande differenza è rappresentata dalle dimensioni delle aziende. A fronte di un incremento medio del credito alle imprese dello 0,8%, si rilevano dati fortemente discordanti tra le imprese fino a 20 dipendenti (-5%) e quelle di dimensioni maggiori (+1,9%). Nel valutare questi dati è bene tenere conto del fatto che nel nostro paese le piccole imprese rappresentano il 98% del totale; questo vale a maggior ragione per i comuni delle aree interne abruzzesi e molisane dove la presenza di aziende di dimensioni maggiori è ostacolata dall’orografia e dalla mancanza di collegamenti adeguati.

La seconda differenza nell’andamento del credito si rileva tra i dati delle varie le regioni. La tabella che segue mostra un’Italia spaccata a metà: 10 regioni presentano saldo negativo, altrettante mostrano un incremento del credito complessivo alle imprese. E Abruzzo e Molise, rispettivamente con -0,8% e -2,2% sono entrambe nella parte negativa della classifica. Il dato abruzzese è a sua volta disomogeneo, con forti differenze tra le province. Da un lato c’è la provincia di Chieti, che ancora conserva un certo numero di aziende di dimensioni rilevanti, dove il credito è aumentato dell’1,9%, dall’altro tutte le altre: L’Aquila -2,1%, Teramo -1,9% , Pescara -1,8%. Differenze anche per le due province molisane: se Campobasso mostra un calo molto accentuato (-4,2%), Isernia fa rilevare un miglioramento dell’1,3%.

Leggendo questi dati viene da porsi una domanda: sono le banche a non concedere credito o sono le imprese a non chiederlo? Lo studio della CGIA di Mestre evidenzia un aumento della richiesta di credito, a partire da gennaio 25 per le imprese medio grandi e dal secondo semestre per le imprese piccole. Questo vuol dire che, per le piccole imprese, si riduce la percentuale di richieste che vengono accolte dalle banche.

Perché succede questo? Abbiamo più volte attirato l’attenzione sul fenomeno della chiusura degli sportelli, che vede Abruzzo e Molise fra le regioni più penalizzate in Italia. La mancanza di presidio sul territorio penalizza soprattutto le imprese di dimensioni minori, di fatto private di riferimenti, molto meno quelle più grandi che vengono seguite da centri ad hoc. In generale, concedere credito ad imprese piccole presenta una redditività minore a causa della maggiore incidenza dei costi fissi e della necessità di effettuare maggiori accantonamenti percentuali. In una logica in cui le banche puntano solo a massimizzare i profitti, tralasciando del tutto quella funzione di intermediazione che l’Art.47 della Costituzione imporrebbe loro, piuttosto che guadagnare poco preferiscono tagliare i legami con i territori meno produttivi e concentrarsi su quelli più ricchi. Su questo dovrebbe esserci un intervento forte da parte dalla politica.

La Cgil Abruzzo Molise, unitamente con Cisl e Uil, si è fatta promotrice della costituzione di un Osservatorio Regionale sul Credito in Abruzzo, la cui attività al momento non è andata oltre gli incontri preliminari. Analoga iniziativa è stata avviata in Molise, dove l’Osservatorio deve essere ancora costituito. E’ necessario invertire questa tendenza, che a lungo andare finirà per danneggiare gli stessi istituti bancari: come possono pensare che i loro utili crescano all’infinito se riducono progressivamente l’area in cui svolgono la loro attività?

Fisac Cgil Abruzzo Molise